ირლანდიის საბანკო სისტემის კრიზისი და გამოსავალი

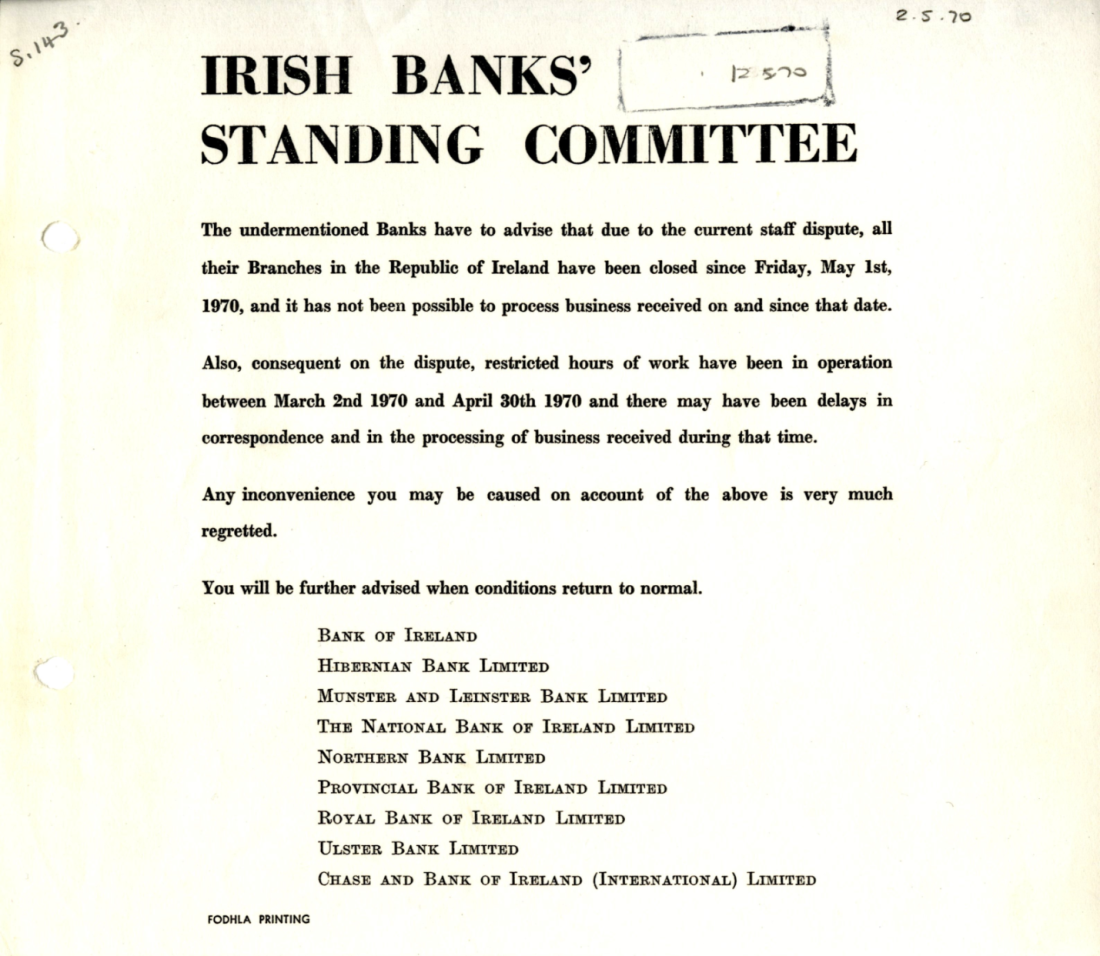

1970 წლის 4 მაისი ცუდი დღე გამოდგა ირლანდიის საბანკო სისტემისთვის. როგორც ქვეყნის მთავარმა გაზეთმა, Irish Independent-მა გამოაცხადა, ირლანდიური ბანკების მუდმივმა კომიტეტმა (ჩვენი საბანკო ასოციაციის მსგავსმა ორგანომ), მოსახლეობას აცნობა, რომ ბანკებსა და მათ დასაქმებულებს შორის ინდუსტრიული ურთიერთობების წყვეტის (საყველპურო ენით - გაფიცვის) გამო, ირლანდიის ბანკები ვეღარ უზრუნველყოფდნენ მოსახლეობას რაიმე, თუნდაც შეზღუდული მომსახურებით.

თავისთავად, გაფიცვა, ნებისმიერ სექტორშიც, დიდ უცნაურობას იმ პერიოდში არ წარმოადგენდა, მითუმეტეს, რომ ირლანდიის ბანკები ადრეც დახურულან ამის გამო. მაგრამ წინა შემთხვევებისგან განსხვავებით, ყველა საკმაოდ გრძელვადიან - ანუ, ქვეყნისთვის პოტენციურად დამანგრეველ გაფიცვას ელოდა. კერძო სექტორმა, პრობლემების მოლოდინში, აქტიურად დაიწყო ბანკნოტებისა და კუპიურების დაგროვება, რათა, თავდაპირველად მაინც, პრობლემა არ გასჩენოდა ხელფასების გაცემაში. თუმცა, ცხადი იყო, რომ ფულის არსებული მასა, ბანკების გარეშე, არ იქნებოდა საკმარისი მოთხოვნის დასაკმაყოფილებლად - როგორც შემდგომში აღმოჩნდა, ფულის მასის დაახლოებით ორი მესამედი ბანკებში, მიმდინარე ანგარიშებზე დარჩა.

როგორი გასაკვირიც უნდა იყოს, ირლანდია მასობრივმა პანიკამ არ მოიცვა. მათ ერთმანეთისთვის ჩეკების გამოწერა დაიწყეს. პრინციპში ეს მათთვის ჩვეულებრივი ოპერაცია იყო - გაცილებით უფრო მარტივია ჩეკის გამოწერა/მიღება და დღის ბოლოს ჩეკების განაღდება ბანკებში, ვიდრე მთელი დღის განმავლობაში ნაღდი ფულით ოპერირება. მაგრამ ეს მაშინ, როდესაც ბანკები მუშაობს.

Irish Photo Archive

პრობლემა ის იყო, რომ ახალგამოწერილი ჩეკების წარდგენა ბანკებში შეუძლებელი იყო და ეს ჩეკები, ჩვეულებრივ, მიმღებზე გამოწერილ ვექსილებს წარმოადგენდა. შესაბამისად, გამყიდველი, რომელსაც ჩეკით უხდიდნენ საქონლის საფასურს, ვერ შეამოწმებდა მყიდველის გადახდისუნარიანობას და ნებისმიერი ამგვარი ტრანზაქცია მხოლოდ ნდობაზე იყო დაფუძნებული. თან, ლაპარაკი არა ერთ-ორ, არამედ დღის განმავლობაში ათასობით და ათიათასობით ჩეკზე იყო.

გასაკვირია, მაგრამ ირლანდიელებს პრობლემა არ შექმნიათ. მეტიც, ამ გამოწერილი ჩეკების ფუნქცია არ სრულდებოდა ერთი ტრანზაქციისას - პატრიკი ჯონის მიერ დღისით გამოწერილ ჩეკს უდრტვინველად წარადგენდა საღამოს ფაბში, სადაც ფაბის მფლობელი ჯეიმსი მას ლუდს დაუსხამდა (შეიძლება, ხურდაც ჩეკით დაბრუნებინა), ხოლო თავად ჯეიმსი ამ ჩეკს ლუდის ბითუმად ყიდვისას გამოიყენებდა (სხვა ჩეკებთან ერთად) და ა.შ. და ა.შ.

Irish Photo Archive

ყველაზე დიდ სირთულეს ამ სისტემაში ჩეკების ე.წ. ქლირინგი წარმოადგენდა - უხეშად რომ ვთქვათ, ფულის მოძრაობა ჩეკის გამცემის ანგარიშიდან ჩეკის მიმღების ანგარიშზე. ქლირინგი უბრალოდ არ არსებობდა - რადგან ბანკები, სადაც ირლანდიელების ანგარიშები ჰქონდათ გახსნილი, დახურული იყო. თითქოს, თაღლითებს არაფერი უშლიდა ხელს ყალბი, არაუზრუნველყოფილი ჩეკების გამოწერაში - ბანკების გახსნამდე ან ვირი მოკვდება ან ვირის პატრონი. და მაინც, ჩვეულებრივი ურთიერთნდობაზე აგებული სისტემა განაგრძობდა მუშაობას, გარკვეული ხარვეზებით, ზოგჯერ შეფერხებებითაც - მაგრამ მთლიანობაში მნიშვნელოვანი პრობლემების გარეშე, ნახევარი წლის მანძილზე. მეტიც, ეკონომიკური აქტივობა მთელი ამ პერიოდის განმავლობაში იზრდებოდა. როგორც აღმოჩნდა, ბანკების მუშაობის აღდგენის მერე ამ ჩეკებთან დაკავშირებული ძირითადი პრობლემა ლოგისტიკური იყო. 1970 წლის 17 ნოემბერს საბანკო სისტემა აღდგა და საჭირო აღმოჩნდა სისტემაში დაგროვებული ყველა აუნაზღაურებელი ჩეკის ქლირინგი. ჯამურად 5 მილიარდი გირვანქის ღირებულების ტრანზაქციების ქლირინგს სამი თვე დასჭირდა.

ნაფოტების მსგავსად, ესეც კარგი მაგალითია იმისა, რომ ფული, საბოლოო ჯამში, არის ნდობაზე დაფუძნებული ვაჭრობადი ვალი. ნიშნავს თუ არა ეს მაგალითი, რომ საბანკო სისტემა არ გვჭირდება? - რა თქმა უნდა, არა. პანიკა და პრობლემები, რომელიც ბანკების დახურვისას წარმოიქმნება (მაგალითად საბერძნეთში, არცთუ ისე შორეულ წარსულში) ადასტურებს საბანკო სისტემის საჭიროებას.

Mulligan’s of Poolbeg Street, Dublin, 1953

როგორც კვლევები ცხადყოფს, ირლანდიის შემთხვევა განსაკუთრებული იყო - პირველ რიგში ირლანდიისთვის დამახასიათებელი ისეთი კულტურულ-სოციალური ფენომენის გამო, როგორიცაა ფაბები. ირლანდიაში იმ პერიოდში ყოველ 190 ზრდასრულ ადამიანზე ერთი ფაბი მოდიოდა და ფაბების მფლობელები წლების განმავლობაში იცნობდნენ თავიანთ კლიენტებს. მათ შორის, ზუსტად იცოდნენ, ვინ იყო სანდო და ვინ - არა. შესაბამისად, ის ნდობა, რომელიც ჩვეულებრივ ეფუძნება ბანკირის მიერ კლიენტის ანგარიშის დეტალების ცოდნას, შეცვალა ფაბის მფლობელის ნდობამ საკუთარი კლიენტის მიმართ, რომელიც მასთან წლებია სვამს 2-3 პინტა გინესს.

ავტორი: გიორგი ბაქრაძე